特別費っていくら用意すればいいの?

家計管理において特別費は重要な要素ですが、具体的にいくら必要なのか、どのように貯めていくのかは多くの方が悩むポイントです。

洗い出してみると、数十万かかっているご家庭が多いと思います。

この記事では、3人家族の我が家の実例をもとに、特別費の内訳や貯め方を詳しく紹介します。

家計の見直しや特別費の計画に役立つ情報をお届けしますので、ぜひご覧ください。

我が家の特別費の実態

まず、我が家の特別費の実態についてお話しします。

・夫(29歳)、妻(29歳)、娘(1歳)の3人家族

・フルタイムの共働きで、年収は合計で約750万円

・賃貸

・自動車2台保有

特別費は年間48万円に設定しており、毎月の収入から4万円積み立てています。

毎月積み立てるのは「翌年分の特別費」というところがポイントです。

我が家の家計管理は1〜12月を1年として考えており、1月の時点で向こう1年間の予算が手元にある状態にしています。

これにより、年度初めの大きな支出に対し、まだ貯まっていない!という状況を回避できます。

最初の1年は、翌年分を貯めつつ、当年の支出に対応する必要があり、ちょっと大変。

ただ、急な出費に耐えられる強い家計になるのでおすすめの方法です!

特別費の内訳

次に、我が家の特別費の具体的な内訳を紹介します。

- 自動車関連

- 住居関連

- 帰省費

- 保険料

- ふるさと納税

- 予備費

上記のカテゴリについて用途を細分化し、予算を決めています。

自動車関連

自動車の維持管理にかかるお金です。

我が家は自動車を2台保有、さらに雪国で冬用タイヤも必要なので、出費がかなり大きいです。

| 項目 | 予算 | 備考 |

| 車検 | 80,000円 | ・2年に1度 ・1台あたり80,000円×2台 |

| 自動車保険 | 78,000円 | ・39,000円×2台 |

| 自動車税 | 64,000円 | ・29,500円/台 ・34,500円/台 |

| ノーマルタイヤ買換 | 12,000円 | ・5年に1度 ・1台あたり30,000円×2台 |

| スノータイヤ買換 | 20,000円 | ・5年に1度 ・1台あたり50,000円×2台 |

| 254,000円 |

住居関連

住居の管理にかかるお金です。

マイホームの方は、住宅の修繕費や固定資産税などもこの項目に入れるとよいでしょう。

| 項目 | 予算 | 備考 |

| 賃貸更新料 | 19,000円 | ・2年に1度 ・38,000円 |

| 火災保険 | 7,000円 | – |

| 26,000円 |

帰省費

私の実家近くに住んでいるので、帰省費は年1回遠方の夫の実家への交通費を用意しています。

また、年末年始の両家への手土産代もこの項目に入れています。

| 項目 | 予算 | 備考 |

| 帰省交通費 | 60,000円 | – |

| 手土産 | 10,000円 | – |

| 70,000円 |

保険料

自動車関連・住居関連以外の年払い保険料の項目です。

我が家は、収入保障保険のみ追加で入っています。夫婦共働きなので、2人とも加入しています。

医療保険は、リスクが大きい妊娠期間中のみ入っていましたが、現在は手厚い社会保険と生活防衛資金があるので未加入です。

| 項目 | 予算 | 備考 |

| 収入保障保険 | 54,000円 | 夫:30,568円 妻:22,678円 |

ふるさと納税

我が家は毎年ふるさと納税を利用しています。

税金が控除されて返礼品も貰えてお得いっぱいなのですが、一時的に大きな支出が発生します。

これまでは夫婦それぞれの財布から支払っていましたが、返礼品の恩恵は家族みんなで楽しむので、計画的に家計で管理することにしました。

| 項目 | 予算 | 備考 |

| ふるさと納税 | 30,000円 | – |

予備費

高額な出費が予想されるものの、時期が不定で年間の必要額を決めるのが難しい項目は、予備費としてまとめています。

特に用途を指定せず、必要に応じて使っていいお金を用意しておくイメージです。

これまでの実際の用途は、家具家電の買い替えや、夫婦共通の知り合いの冠婚葬祭などです。

多めに予算を取っているので、余剰分は年末に家計からのボーナスとして還元しています。

| 項目 | 予算 | 備考 |

| 用途未定 | 46,000円 | – |

還元って嬉しい!(もともと自分が払ったのにね笑)

特別費で管理しない支出

我が家で特別費管理をあえてしていない項目が、外食・旅行・プレゼントなどの娯楽費です。

これらの支出は、基本的に夫婦のポケットマネーから出します。

我が家は共働きで、生活費共通財布制のため、毎月の給与からお互いが自由に使えるお金がそれなりにあります。

家族サービスにあたる上記の項目は、その時々の状況に応じて夫婦で相談して柔軟に決めたいという思いから、予算をかっちり決めない方法を取っています。

特別費積立を無理なく続ける3つのコツ

最後に、我が家が実践している特別費の貯金術を3つのコツとしてご紹介します。

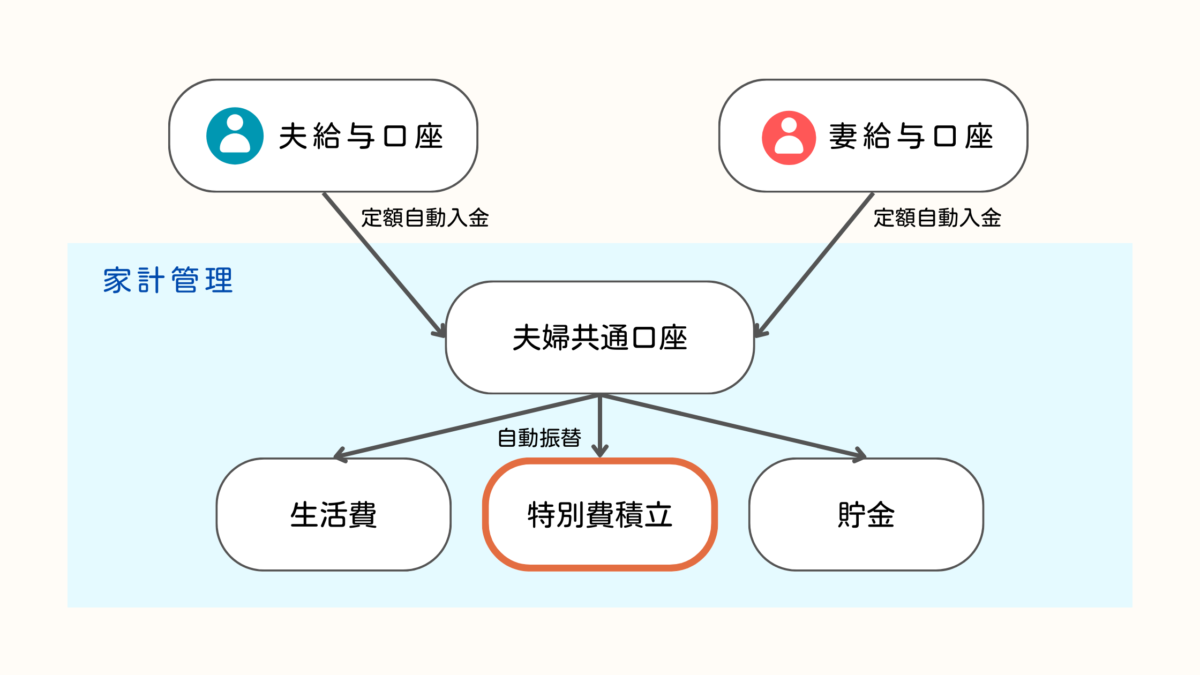

コツ1:自動振り込みの設定

毎月、お互いの給料口座から特別費積立口座に自動的に振り込まれるよう設定しています。

具体的には、住信SBI銀行の目的別口座を利用して以下の仕組みを作っています。

- 毎月決まった日に夫婦それぞれの給与口座からSBI銀行の口座に定額自動入金

入金額は、生活費+特別費積立+その他貯金の合計額 - 自動振替機能で特別費積立用の目的別口座に自動的に振替

これにより、貯金し忘れたり、使い切ってしまうことがなく、確実に積み立てることができます。

ほったらかしで勝手に貯まる仕組みを作るのがポイント!

コツ2:家族との目標共有

特別費の使い道や予算は家族と相談して決め、毎年見直す機会を設けています。

お互いに納得感を持って、無理なく続けられる目標を設定することが大切です。

また、積立状況や支出実績はSBI銀行アプリで家族全員が確認できるようにしています。

家族のお金なのでちゃんと見せるべきやね!

コツ3:生活費の見直し

特別費を確保するために、日常の支出を定期的に見直しています。

- 食費:週末のまとめ買い、クーポン有効活用

- 光熱費:安い電力会社に乗換、節電節水

- 通信費:契約ブランドやプランの見直し

こういった日々の節約の積み重ねで、特別費を捻出するための余裕が生まれています。

ただし、過度な節約はストレスのもとなので、バランスが大事です。

手間いらずで少しだけ家計にゆとりが生まれる「ちょこっとポイ活」もおすすめです。

時間を切り売りするポイ活はおすすめできませんが、普段の生活の中で貰えるポイントはありがたく活用しましょう。

▼賢いポイ活の活用についてこちらの記事に書いてます

コスパの良いおトクを賢く使おうね

まとめ

この記事では、我が家の実例をもとに、特別費の金額や内訳、貯め方について紹介しました。

特別費の項目や予算は、家族構成や収入、生活スタイルによって大きく異なります。

我が家の実例を一つの参考として、各ご家庭でぜひ一度予算を書き出してみてください。

重要なのは、家族で話し合いながら、無理のない範囲で計画を立て、継続的に貯めることです。

おすすめした継続のコツをぜひ試してみてくださいね。

- 自動振り込みの設定

- 家族との目標共有

- 生活費の見直し

特別費を上手に貯めることで、家庭管理が安定し、漠然としたお金の心配も軽減できます。

皆さんのご家庭にぴったりの管理方法が見つかり、家計が整いますように。

浮いたお金でパーっと家族旅行なんてどう?

コメント